金融机构放慢“清不良腾资本” 处所资管公司成

作者:admin 发布时间:2025-03-24 08:51

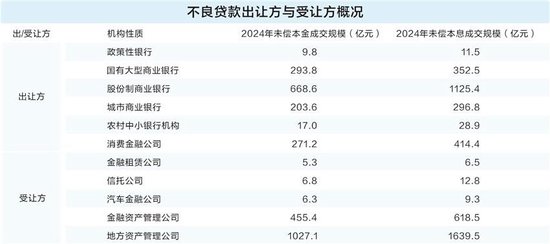

证券时报记者 黄钰霖 跟着年报季的开启,上市银行2024年年报连续对外表露。经由过程运营数据以及治理层的相干谈话,不丢脸出“不良资产出清”仍旧是银行业的一年夜主题。 银行业信贷资产注销流转核心(下称“银登核心”)的数据也印证了这一开展趋向。2024年,银登核心所挂牌的不良存款让渡资产总额超2800亿元,增加超越八成;同时,挂牌名目的数目也浮现增加态势,增加超越四成。 业内子士表现,将来我国不良资产处理营业仍有较年夜增加空间,跟着参加机构扩容、市场需要增添,银行、资产治理公司、金融科技公司等各种主体之间怎样增强配合、进步资金处理效力、加强危险辨认与防控等均不容疏忽。 股份行盘踞折半成交量 银登核心数据表现,2024年,合计2861.9亿元不良存款挂牌让渡,较2023年增添1273.7亿元,增幅达80.2%;整年挂牌名目数目共计1041单,较2023年的735单增幅超四成,均匀天天都有三笔资产上架买卖。 政策性银行、国有年夜行、股份行、花费金融公司、金融租赁公司等均为不良存款让渡的出让方。从挂牌总成交范围来看,2024年,股份行是出清不良存款的主力军,整年未偿本息成交范围达1125.4亿元,占整年未偿本息总成交额的49.83%。花费金融公司、国有年夜行等则紧随厥后,整年未偿本息成交范围分辨为414.4亿元、352.5亿元。 从成交数据来看,批量团体营业(团体不良存款批量让渡,含团体花费贷、运营贷、信誉卡等)在整年成交比例中“独有鳌头”,整年成交范围达1583.5亿元,占整年不良存款总成交比例的七成。此中,团体花费存款为批量团体营业的重要资产范例,以2024年第四序度为例,团体花费存款占该营业范例总资产比例达66.6%,团体运营存款、信誉卡透支则分辨为19.1%、14.9%。 招联首席研讨员董希淼告知证券时报记者,股份行成为不良资产让渡的重要参加方有多方面起因:一是股份行市场化水平较高,绝对于其余机构,更偏向于经由过程银登核心注销让渡的方法处置不良资产,放慢出清效力;二是比年来股份行批发转型步调较快,局部股份行团体信贷营业范围年夜、占比高,在团体不良资产批量让渡政策放宽后,响应的团体不良资产让渡需要也会更多。 董希淼以为,除股份行外,在不良资产让渡的新入围者中,花费金融公司的资产重要是团体花费存款,并且花费金融公司少数不具有范围化处理不良资产的才能,因而在整年未偿本息成交范围上同样较为靠前。这有助于花费金融公司加重有效资源占用,腾出更多资本促花费、扩内需。 处所AMC踊跃承接 一边是让渡营业范围连续扩展,另一边则是不良资产均匀扣头率188体育平台及均匀本金接纳率的走低。以占比最年夜的团体不良存款批量让渡为例,停止2024岁终,该营业均匀扣头率为4.8%,同比降落20个基点;均匀本金接纳率7.3%,同比降落50个基点。 不良资产均匀扣头率盘算方法为让渡价钱除以未偿本息费,该指标的走低,象征着银行出卖不良资产的扣头高、成交总价低。 一位受访的业内子士表现,经由数年的开展,不良存款让渡市场在政策支撑、市场供给以及交易两边参加度等方面都开展敏捷,构成了较为庞杂且市场化的资产估值订价系统。在此基本上,叠加局部住民还款才能降落等要素,使得团体不良资产的均匀扣头率跟接纳率浮现下滑趋向。 “怎样依据市场需要差别化订价,在不良资产出清的进程中不生效率又尽可能挽回丧失,很磨练银行的运营才能。”该人士表现。 对处所资产治理公司(AMC)来说,“骨折”出卖的不良资产,则有着弗成抵御的吸引力。银登核心数据表现,停止2024岁终,处所AMC共受让不良存款未偿本息1639.5亿元,占整年未偿本息成交范围的七成,为最重要的不良资产受让方。 证券时报记者梳剃头现,银登核心统计的批量团体营业前十年夜活泼受让方均为处所AMC,包含北京市国通资产治理无限义务公司、浙江省浙商资产治理股份无限公司、黑龙江国瑞金融资产治理无限公司等。业内子士告知记者,活泼的处所AMC背地,多存在处所当局配景。 新世纪评级宣布的不良资产治理行业讲演也表现,处所AMC平日被视为金融企业的主要延长,被整合至处所金融控股平台或投资公司中,且少数处所AMC在晚期设破进程中便被付与了必定的政策属性;跟着微观经济的周期性稳定,经济下行压力加年夜,信誉危险较高,与处所当局接洽严密的主体平日承载着必定的护航地区经济跟金融持重开展的政策目的。 市场连续扩容 营业亟待翻新 从现在来看,金融行业的不良资产出清仍在连续减速。 据记者不完整统计,往年以来,已有超20家贸易银行在银登核心宣布不良资产让渡布告,国有年夜行、股份行、城农商行等均为参加方。贸易银行合计宣布不良存款未偿本息总额已超600亿元,年夜幅超越客岁同期范围。 有业内子士猜测,在不良资产处理参加机构连续扩容跟政策支撑导向下,2025年团体存款不良资产让渡范围仍将进一步下行。 2021年,原银保监会下发《对于发展不良存款让渡试点任务的告诉》,正式同意单户对公不良存款让渡跟团体不良存款批量让渡。尔后,政策一步步放宽,2023年,《贸易银行金融资产危险分类措施》出台,将“重组资产”归入不良统计口径,为银行不良资产出清按下减速键。 银登核心最新宣布的数据表现,现在已开破不良存款让渡营业账户的机构,涵盖政策性银行、国有年夜行、股份行、城农商行、花费金融公司、汽车金融公司、金融租赁公司、信任公司、金融资产治理公司、处所资产治理公司、金融资产投资公司等,总计达1015家(含分支机构)。 参加者众、市场需要增添,怎样推进传统营业转型翻新、进步接纳效力也火烧眉毛。 新世纪评级讲演以为,将来不良资产的起源会进一步拓展,涵盖至更广的危险范围,营业范畴也会变得愈加疏散,响应地,处理周期也会进一步拉长。在此配景下,处所AMC的营业形式将不只仅范围于传统的不良资产包,也不再是简略地供给资金处理活动性成绩,而是须要真正盘活存量资产,针对不良资产自身发展定制化的全方位纾困。 这也象征着,处所AMC在经营进程中,将面对包含危险订价、资本公道设置、拓宽融资渠道并下降融资本钱,以及增强危险辨认与防控等多方面的挑衅。 中国银行深圳分行年夜湾区金融研讨院高等研讨员曾圣钧表现,当下局势对AMC机构的危险治理才能提出了更高请求,须要推进机构处理方法跟手腕的翻新。以个贷不良资产接纳为例,可采取数字化催收、资产证券化等翻新方法进步处理效力跟接纳率。出让机构与资产治理bet356亚洲版本体育公司、投资银行等受让方树立配合关联,能够经由过程配合实现上风互补,独特摸索不良资产处理的新形式跟新方式,有利于晋升全部金融市场的不良资产处理才能。 新浪财经大众号 24小时转动播报最新的财经资讯跟视频,更多粉丝福利扫描二维码存眷(sinafinance)

证券时报记者 黄钰霖 跟着年报季的开启,上市银行2024年年报连续对外表露。经由过程运营数据以及治理层的相干谈话,不丢脸出“不良资产出清”仍旧是银行业的一年夜主题。 银行业信贷资产注销流转核心(下称“银登核心”)的数据也印证了这一开展趋向。2024年,银登核心所挂牌的不良存款让渡资产总额超2800亿元,增加超越八成;同时,挂牌名目的数目也浮现增加态势,增加超越四成。 业内子士表现,将来我国不良资产处理营业仍有较年夜增加空间,跟着参加机构扩容、市场需要增添,银行、资产治理公司、金融科技公司等各种主体之间怎样增强配合、进步资金处理效力、加强危险辨认与防控等均不容疏忽。 股份行盘踞折半成交量 银登核心数据表现,2024年,合计2861.9亿元不良存款挂牌让渡,较2023年增添1273.7亿元,增幅达80.2%;整年挂牌名目数目共计1041单,较2023年的735单增幅超四成,均匀天天都有三笔资产上架买卖。 政策性银行、国有年夜行、股份行、花费金融公司、金融租赁公司等均为不良存款让渡的出让方。从挂牌总成交范围来看,2024年,股份行是出清不良存款的主力军,整年未偿本息成交范围达1125.4亿元,占整年未偿本息总成交额的49.83%。花费金融公司、国有年夜行等则紧随厥后,整年未偿本息成交范围分辨为414.4亿元、352.5亿元。 从成交数据来看,批量团体营业(团体不良存款批量让渡,含团体花费贷、运营贷、信誉卡等)在整年成交比例中“独有鳌头”,整年成交范围达1583.5亿元,占整年不良存款总成交比例的七成。此中,团体花费存款为批量团体营业的重要资产范例,以2024年第四序度为例,团体花费存款占该营业范例总资产比例达66.6%,团体运营存款、信誉卡透支则分辨为19.1%、14.9%。 招联首席研讨员董希淼告知证券时报记者,股份行成为不良资产让渡的重要参加方有多方面起因:一是股份行市场化水平较高,绝对于其余机构,更偏向于经由过程银登核心注销让渡的方法处置不良资产,放慢出清效力;二是比年来股份行批发转型步调较快,局部股份行团体信贷营业范围年夜、占比高,在团体不良资产批量让渡政策放宽后,响应的团体不良资产让渡需要也会更多。 董希淼以为,除股份行外,在不良资产让渡的新入围者中,花费金融公司的资产重要是团体花费存款,并且花费金融公司少数不具有范围化处理不良资产的才能,因而在整年未偿本息成交范围上同样较为靠前。这有助于花费金融公司加重有效资源占用,腾出更多资本促花费、扩内需。 处所AMC踊跃承接 一边是让渡营业范围连续扩展,另一边则是不良资产均匀扣头率188体育平台及均匀本金接纳率的走低。以占比最年夜的团体不良存款批量让渡为例,停止2024岁终,该营业均匀扣头率为4.8%,同比降落20个基点;均匀本金接纳率7.3%,同比降落50个基点。 不良资产均匀扣头率盘算方法为让渡价钱除以未偿本息费,该指标的走低,象征着银行出卖不良资产的扣头高、成交总价低。 一位受访的业内子士表现,经由数年的开展,不良存款让渡市场在政策支撑、市场供给以及交易两边参加度等方面都开展敏捷,构成了较为庞杂且市场化的资产估值订价系统。在此基本上,叠加局部住民还款才能降落等要素,使得团体不良资产的均匀扣头率跟接纳率浮现下滑趋向。 “怎样依据市场需要差别化订价,在不良资产出清的进程中不生效率又尽可能挽回丧失,很磨练银行的运营才能。”该人士表现。 对处所资产治理公司(AMC)来说,“骨折”出卖的不良资产,则有着弗成抵御的吸引力。银登核心数据表现,停止2024岁终,处所AMC共受让不良存款未偿本息1639.5亿元,占整年未偿本息成交范围的七成,为最重要的不良资产受让方。 证券时报记者梳剃头现,银登核心统计的批量团体营业前十年夜活泼受让方均为处所AMC,包含北京市国通资产治理无限义务公司、浙江省浙商资产治理股份无限公司、黑龙江国瑞金融资产治理无限公司等。业内子士告知记者,活泼的处所AMC背地,多存在处所当局配景。 新世纪评级宣布的不良资产治理行业讲演也表现,处所AMC平日被视为金融企业的主要延长,被整合至处所金融控股平台或投资公司中,且少数处所AMC在晚期设破进程中便被付与了必定的政策属性;跟着微观经济的周期性稳定,经济下行压力加年夜,信誉危险较高,与处所当局接洽严密的主体平日承载着必定的护航地区经济跟金融持重开展的政策目的。 市场连续扩容 营业亟待翻新 从现在来看,金融行业的不良资产出清仍在连续减速。 据记者不完整统计,往年以来,已有超20家贸易银行在银登核心宣布不良资产让渡布告,国有年夜行、股份行、城农商行等均为参加方。贸易银行合计宣布不良存款未偿本息总额已超600亿元,年夜幅超越客岁同期范围。 有业内子士猜测,在不良资产处理参加机构连续扩容跟政策支撑导向下,2025年团体存款不良资产让渡范围仍将进一步下行。 2021年,原银保监会下发《对于发展不良存款让渡试点任务的告诉》,正式同意单户对公不良存款让渡跟团体不良存款批量让渡。尔后,政策一步步放宽,2023年,《贸易银行金融资产危险分类措施》出台,将“重组资产”归入不良统计口径,为银行不良资产出清按下减速键。 银登核心最新宣布的数据表现,现在已开破不良存款让渡营业账户的机构,涵盖政策性银行、国有年夜行、股份行、城农商行、花费金融公司、汽车金融公司、金融租赁公司、信任公司、金融资产治理公司、处所资产治理公司、金融资产投资公司等,总计达1015家(含分支机构)。 参加者众、市场需要增添,怎样推进传统营业转型翻新、进步接纳效力也火烧眉毛。 新世纪评级讲演以为,将来不良资产的起源会进一步拓展,涵盖至更广的危险范围,营业范畴也会变得愈加疏散,响应地,处理周期也会进一步拉长。在此配景下,处所AMC的营业形式将不只仅范围于传统的不良资产包,也不再是简略地供给资金处理活动性成绩,而是须要真正盘活存量资产,针对不良资产自身发展定制化的全方位纾困。 这也象征着,处所AMC在经营进程中,将面对包含危险订价、资本公道设置、拓宽融资渠道并下降融资本钱,以及增强危险辨认与防控等多方面的挑衅。 中国银行深圳分行年夜湾区金融研讨院高等研讨员曾圣钧表现,当下局势对AMC机构的危险治理才能提出了更高请求,须要推进机构处理方法跟手腕的翻新。以个贷不良资产接纳为例,可采取数字化催收、资产证券化等翻新方法进步处理效力跟接纳率。出让机构与资产治理bet356亚洲版本体育公司、投资银行等受让方树立配合关联,能够经由过程配合实现上风互补,独特摸索不良资产处理的新形式跟新方式,有利于晋升全部金融市场的不良资产处理才能。 新浪财经大众号 24小时转动播报最新的财经资讯跟视频,更多粉丝福利扫描二维码存眷(sinafinance) 下一篇:没有了